Continuando con el tema de las reformas fiscales en esta ocasión trataremos los cambios aplicables a las personas físicas con las características antes mencionadas.

Comenzaremos mencionando las características de los contribuyentes Personas Físicas que pueden optar por tributar en este régimen, que son las siguientes:

-Quienes tengan ingresos solo por actividades empresariales, profesionales o arrendamiento.

-Que la totalidad de sus ingresos en el ejercicio anterior no excedan de $3,500,000.00 (acorde a las disposiciones transitorias, artículo 2º, fracción XI se tomaran los ingresos percibidos en el periodo 2019)

-Cuando los contribuyentes a que se refiere la fracción anterior se hubiesen dado de alta en 2019,2020 o 2021 se tendrá por ejercida la opción salvo que manifiesten expresamente su deseo de abandonar el régimen.

-Los contribuyentes que inicien actividades recientemente y que sus actividades preponderantes se clasifiquen en actividades empresariales, profesionales u arrendamiento. Una vez analizados los contribuyentes que pueden tributar en este régimen analizaremos la forma en la que se calcularan y presentaran los impuestos.

Los contribuyentes que tributen en esta nueva modalidad deberán calcular y pagar el impuesto en forma mensual a más tardar el día 17 del mes inmediato posterior a aquel al que corresponda el pago, también deberá presentarse declaración anual por dicho periodo.

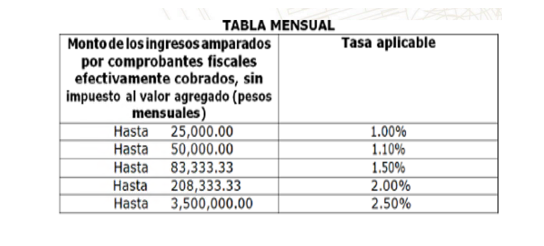

Para la determinación del impuesto y a diferencia del cálculo para personas morales se calculará el impuesto sobre los ingresos efectivamente cobrados y sin aplicar deducción alguna aplicando la siguiente tabla a manera de tabulador:

En apariencia y hasta el cálculo de ISR podríamos considerar que es conveniente el régimen ya que la tasa es considerablemente menor a las que se manejaban en pagos provisionales en ejercicios anteriores. Ahora bien, en cuanto al tratamiento fiscal de I.V.A., continuara siendo como hasta ahora , es decir trasladando y acreditando dicho impuesto siempre y cuando se compruebe que los gastos son indispensables para el desarrollo y operatividad de sus actividades preponderantes.

Por lo que podemos concluir que antes de tomar una decisión respecto de en qué régimen tributar es importante analizar los escenarios fiscales anteriores y realizar una proyección con la nueva modalidad para financieramente decidir que esquema es más conveniente para tu tipo de modelo de negocio.

En Grupo AUSTEN estamos a la vanguardia con los temas referentes a cambios fiscales, contables, en materia de seguridad y financieros para darle a tu negocio la certeza de crecimiento y sanidad empresarial. Si tienes dudas sobre si deberías cambiarte a este régimen de confianza o continuar tributando como hasta ahora vienes realizando podemos orientarte a tomar la mejor decisión para tu negocio.

!!!CONTACTANOS!!!